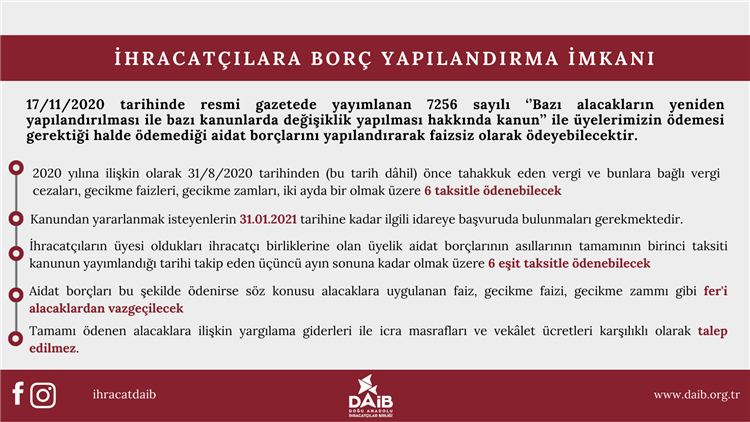

Bilindiği üzere; Kamuya ait bir çok ödeme kalemlerini içeren Kamu borçları için, 17 Kasım 2020 Tarihli ve 31307 Sayılı Resmi Gazete'de yayımlanan “7256 Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” ile yapılandırma imkanı getirilmiştir.

Sayın Üyemiz;

Bilindiği üzere; Kamuya ait bir çok ödeme kalemlerini içeren Kamu borçları için, 17 Kasım 2020 Tarihli ve 31307 Sayılı Resmi Gazete'de yayımlanan “7256 Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” ile yapılandırma imkanı getirilmiştir.

Mükelleflerin Kamuya olan yükümlülüklerinin tahsilini kolaylaştırmayı ve borçları yapılandırmayı amaçlayan Kanun kapsamında, Kanunun 4 üncü maddesi 6 ıncı fıkrası (d) bendi ile ihracatçıların İhracatçı Birliklerine olan yıllık aidat borçlarıda bu yapılandırma kapsamına alınmış bulunmaktadır.

7256 Sayılı Kanunun 4 üncü maddesi 6 ıncı fıkrası (d) bendinde; “18/6/2009 tarihli ve 5910 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanun hükümlerine göre ihracatçıların üyesi oldukları İhracatçı Birliklerine olan üyelik aidat borçlarının asıllarının tamamının, birinci taksiti bu Kanunun yayımlandığı tarihi takip eden üçüncü ayın sonuna kadar, kalanı aylık dönemler hâlinde ve azami toplam altı eşit taksitte ödenmesi hâlinde, bu alacaklara uygulanan faiz, gecikme faizi, gecikme zammı gibi fer'i alacakların, alacak asıllarının bu Kanunun yayımı tarihinden önce kısmen veya tamamen ödenmiş olması hâlinde ödenmiş borç asıllarına isabet eden faiz, gecikme faizi, gecikme zammı gibi fer'i alacakların tahsilinden vazgeçilir.” hükmü yürürlüğe girmiş bulunmaktadır.

Bu kapsamda; İhracatçı firmalarımızı ilgilendiren; yürürlükteki 5910 Sayılı Türkiye İhracatçılar Meclisi ve İhracatçı Birliklerinin Kuruluşu ve Görevleri Hakkında Kanun ve bu Kanuna istinaden yürürlüğe konulan Türkiye İhracatçılar Meclisi ve İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkındaki Yönetmeliğin ilgili hükümleri gereği, ihracatçı vasfına haiz olmak amacıyla İhracatçı Birliklerine olan üyelikle ilgili 2015 yılı ve öncesinde yıllık aidat tahakkuku yapılmış ve 5910 sayılı Kanunun 18'inci maddesi dördüncü fıkrası ve ilgili Yönetmeliğin de 46'ncı maddesi dördüncü fıkrası hükümleri gereği de, süresinde ödenmeyen yıllık aidatlara, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda belirlenen oranda gecikme faizi tahakkuku yapılarak icra dairleri kanalıyla tahsile gidilmesi hükme bağlanmıştır.

Ayrıca, TİM ve İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkındaki Yönetmeliğin, 6'ncı maddesi ikinci fıkrası hükmü gereği de; Birlik üyeliğinden ayrılan üyenin yeniden üye olmak istemesi halinde varsa diğer Genel Sekreterliklere bağlı birliklerdeki aidat borçları da dahil olmak üzere eski borçlarının tahsil edilme zorunluluğu da bulunmaktadır.

Bu nedenle, 7256 sayılı Kanunun yayımlandığı tarihi izleyen aydan itibaren 2 (iki) ay içinde (31 Ocak 2021 tarihine kadar) VAR İSE ödenmemiş olan aidat borçları için başvuruda bulunularak, yapılandırma yapılması halinde, süresi içinde ödenmediği için bu aidatlara tahakkuk ettirilen gecikme faizleri tahsil edilmeyecektir. Bu nedenle, 7256 Sayılı Kanunla getirilen bu imkanlardan faydalanmanız firmanızın menfaatine olacaktır.

Bu itibarla, firmanızın VAR İSE borcunuzun anılan kanun kapsamında yapılandırabilmesini teminen ekte yer alan dilekçe ve taahhütnamenin en geç 31 Ocak 2021 Pazartesi mesai saati bitimine kadar Genel Sekreterliğimize iletilmesi gerekmektedir.

Gereği önemle rica olunur.

İLGİLİ KİŞİ:

Nazlı Nur DEMİRDÖĞEN GEZER - Hukuk Müşaviri - (0442) 214 11 84 / 126

5.05.2025

5.05.2025

30.04.2025

29.04.2025

19.04.2025